Pada laporan tahunan perusahaan, modal kerja didefinisikan sebagai aktiva lancar dikurangi kewajiban lancar. Jhon Fred Weston dan Thomas E.Copeland (1996 : 327) menjelaskan bahwa modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi dengan kewajiban lancar yang digunakan untuk membiayai aktiva lancar.

Menurut Munawir S (1995 : 114), ada tiga konsep atau definisi modal kerja yang umum dipergunakan ), yaitu:

1.Konsep kuantitatif

Konsep ini Menitik beratkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar.

Konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai para pemilik, hutang jangka pendek, sehingga dengan modal kerja yang besar tidak apat mencerminkan tingkat keamanan para kreditur jangka pendek yang besar juga. Bahkan menurut konsep ini dengan adanya modal kerja yang besar tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2.Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, pengertian modal kerja dalam konsep ini adalah kelebihan aktiva lancar terhadap hutang lancar. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancar dan menunjukkan pula tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan lainnya.

3.Konsep Fungsional

Konsep ini menitik beratkan pada fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana yang dimiliki oleh perusahaan sepenuhnya akan digunakan untuk menghasilkan laba, ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya bangunan, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Ada 2 konsep utama modal kerja menurut James C. Van Horn dan John M. Wachowicz, Jr. (1997 : 214) yaitu :

1.Modal Kerja Bersih, yaitu perbedaan jumlah aktiva lancar dengan kewajiban lancar. Konsep ini merupakan ukuran sejauh mana perusahaan dilindungi dari masalah likuiditas.

2.Modal Kerja Kotor, yaitu Investasi perusahaan dalam aktiva lancar (seperti kas, sekuritas, piutang, dan persediaan).

Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan perusahaan sehari-hari. Modal kerja ini akan selalu berputar sedangkan aktiva lancar yang umumnya akan menjadi uang kas dalam suatu periode akuntansi.

menurut W.B. Taylor (1995 : 61), jenis-jenis modal kerja dapat dibedakan menjadi dua bentuk yaitu:

1.Modal Kerja Permanen, yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan menjadi dua yaitu:

* Modal Kerja Primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

* Modal Kerja Normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan sesuai perubahan keadaan, dan modal kerja ini dibedakan antara:

* Modal Kerja Musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

* Modal Kerja Siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan Karena fluktuasi konjungsi.

3.Modal Kerja Darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan ekonomi mendadak).

Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan. Menurut Munawir S (1995 : 117) untuk menentukan jumlah modal kerja yang dianggap cukup oleh suatu perusahaan bukanlah hal yang mudah. Karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor sebagai berikut:

1.Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawainya maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya dapat ditagih dalam waktu yang relatif pendek. Sifat dari perusahaan jasa biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sedangkan untuk perusahaan industri, keadaan sangatlah ekstrim karena perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari.

2.Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga persatuan barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. Karena semakin panjang waktu yang dibutuhkan untuk memproduksi atau memperoleh barang tersebut semakin besar pula modal kerja yang dibutuhkan. Disamping itu pokok persatuan barang untuk mempengaruhi besar kecilnya modal kerja yang dibutuhkan.

3.Syarat pembelian bahan atau barang dagang

Syarat pembelian barang dagangan atau bahan dasar yang akan dibutuhkan untuk memproduksi barang sangat mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian yang menguntungkan, semakin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4.Syarat penjualan

Semakin lunak kredit yang digunakan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Untuk memperendah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli, karena dengan begitu pembeli akan tertarik untuk membayar hutangnya dalam periode diskonto tersebut.

5.Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli atau dijual kembali. Semakin tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan pekerjaan secara teratur dan efisien. Selain itu semakin cepat atau semakin tinggi perputaran akan semakin memperkecil resiko kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Langkah-langkah Dalam Analisis Sumber Dan Penggunaan Modal Kerja

Sebelum mengemukakan langkah-langkah dalam menganalisis sumber dan penggunaan modal kerja, akan dikemukakan terlebih dahulu yang termasuk kedalam sumber modal kerja dan juga penggunaan modal kerja.

Sumber Modal Kerja

Pada dasarnya, sumber modal kerja terdiri dari dua pokok, yaitu:

a.Bagian yang tetap atau bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan, dan

b.Jumlah modal kerja yang variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan diluar aktivitas yang biasa.

Sumber-sumber modal kerja pada umumnya berasal dari:

1)Hasil operasi perusahaan, adalah jumlah pendapatan yang nampak dalam laporan perhitungan laba rugi ditambah dengan depresiasi dan amortisasi.

2)Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek), dalam menganalisis sumber modal kerja yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan. Dari hasil penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi kas.

3)Penjualan aktiva tidak lancar, perubahan aktiva tidak lancar menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja. Apabila hasil dari penjualan aktiva tetap atau aktiva tidak lancar ini tidak digunakan untuk mengganti aktiva yang bersangkutan, akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya modal kerja yang berlebih-lebihan).

4)Penjualan saham atau obligasi, Perusahaan dapat mengeluarkan obligasi atau bentuk hutang jangka panjang guna memenuhi kebutuhan modal kerjanya penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan Penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) disamping menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

Penggunaan Modal Kerja

Penggunaan modal kerja akan mengakibatkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki oleh perusahaan.

Penggunaan yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

1)Pembayaran biaya atau ongkos-ongkos operasi perusahaan.

2)Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat-surat berharga atau efek, maupun kerugian insidentil lainnya.

3)Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang.

4)Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja.

5)Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang lainnya, serta penarikan atau pembelian kembali saham perusahaan yang beredar, atau adanya penurunan hutang jangka panjang diimbangi dengan berkurangnya aktiva lancar.

6)Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadinya. Dengan kata lain adanya penurunan sektor modal yang diimbangi dengan berkurangnya aktiva lancar atau bertambahnya hutang lancar dalam jumlah yang sama.

Disamping penggunaan aktiva lancar yang mengakibatkan berkurangnya modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu sendiri, yaitu penggunaan modal kerja atau aktiva lancar yang hanya menyebabkan atau mengakibatkan berubahnya bentuk aktiva lancar (modal tidak berubah), misalnya :

- Pembelian efek secara tunai.

- Pembelian barang dagangan atau bahan-bahan lainnya secara tunai.

- Perubahan suatu bentuk piutang kebentuk piutang lainnya.

Langkah-langkah Analisis Sumber dan Penggunaan Modal Kerja

Laporan tentang perubahan modal kerja akan memberikan gambaran tentang bagaimana manajemen mengelola perputaran atau sirkulasi modalnya. Laporan ini akan dapat memberikan jawaban atas berbagai pertanyaan yang mungkin timbul baik dari pihak manajemen, para pemegang saham, kreditur, maupun pihak-pihak lainnya.

Adapun langkah-langkah dalam penyusunan laporan sumber dan penggunaan modal kerja menurut Bambang Riyanto (1995:355) adalah sebagai berikut :

1)Menyusun laporan perubahan modal kerja, laporan ini menggambarkan perubahan dari masing-masing unsur modal kerja antara dua titik waktu. Dengan laporan tersebut dapat diketahui adanya kenaikan atau penurunan modal kerja dan besarnya perubahan modal kerja.

2)Mengelompokan perubahan-perubahan dari unsur-unsur non current accaounts antara dua titik waktu tersebut kedalam golongan yang mempunyai efek memperbesar modal kerja dan golongan yang mempunyai efek memperkecil modal kerja.

3)Mengelompokan unsur-unsur dalam laporan laba ditahan kedalam golongan yang perubahannya mempunyai efek memperbesar modal kerja dan golongan yang mempunyai efek memperkecil modal kerja.

4)Berdasarkan informasi diatas dapatlah disusun laporan sumber-sumber dan penggunaan modal kerja.

Menurut Munawir S (1995 : 114), ada tiga konsep atau definisi modal kerja yang umum dipergunakan ), yaitu:

1.Konsep kuantitatif

Konsep ini Menitik beratkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar.

Konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai para pemilik, hutang jangka pendek, sehingga dengan modal kerja yang besar tidak apat mencerminkan tingkat keamanan para kreditur jangka pendek yang besar juga. Bahkan menurut konsep ini dengan adanya modal kerja yang besar tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2.Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, pengertian modal kerja dalam konsep ini adalah kelebihan aktiva lancar terhadap hutang lancar. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancar dan menunjukkan pula tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan lainnya.

3.Konsep Fungsional

Konsep ini menitik beratkan pada fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana yang dimiliki oleh perusahaan sepenuhnya akan digunakan untuk menghasilkan laba, ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya bangunan, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Ada 2 konsep utama modal kerja menurut James C. Van Horn dan John M. Wachowicz, Jr. (1997 : 214) yaitu :

1.Modal Kerja Bersih, yaitu perbedaan jumlah aktiva lancar dengan kewajiban lancar. Konsep ini merupakan ukuran sejauh mana perusahaan dilindungi dari masalah likuiditas.

2.Modal Kerja Kotor, yaitu Investasi perusahaan dalam aktiva lancar (seperti kas, sekuritas, piutang, dan persediaan).

Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan perusahaan sehari-hari. Modal kerja ini akan selalu berputar sedangkan aktiva lancar yang umumnya akan menjadi uang kas dalam suatu periode akuntansi.

menurut W.B. Taylor (1995 : 61), jenis-jenis modal kerja dapat dibedakan menjadi dua bentuk yaitu:

1.Modal Kerja Permanen, yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan menjadi dua yaitu:

* Modal Kerja Primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

* Modal Kerja Normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan sesuai perubahan keadaan, dan modal kerja ini dibedakan antara:

* Modal Kerja Musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

* Modal Kerja Siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan Karena fluktuasi konjungsi.

3.Modal Kerja Darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan ekonomi mendadak).

Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan. Menurut Munawir S (1995 : 117) untuk menentukan jumlah modal kerja yang dianggap cukup oleh suatu perusahaan bukanlah hal yang mudah. Karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor sebagai berikut:

1.Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawainya maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya dapat ditagih dalam waktu yang relatif pendek. Sifat dari perusahaan jasa biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sedangkan untuk perusahaan industri, keadaan sangatlah ekstrim karena perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari.

2.Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga persatuan barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. Karena semakin panjang waktu yang dibutuhkan untuk memproduksi atau memperoleh barang tersebut semakin besar pula modal kerja yang dibutuhkan. Disamping itu pokok persatuan barang untuk mempengaruhi besar kecilnya modal kerja yang dibutuhkan.

3.Syarat pembelian bahan atau barang dagang

Syarat pembelian barang dagangan atau bahan dasar yang akan dibutuhkan untuk memproduksi barang sangat mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian yang menguntungkan, semakin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4.Syarat penjualan

Semakin lunak kredit yang digunakan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Untuk memperendah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli, karena dengan begitu pembeli akan tertarik untuk membayar hutangnya dalam periode diskonto tersebut.

5.Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli atau dijual kembali. Semakin tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan pekerjaan secara teratur dan efisien. Selain itu semakin cepat atau semakin tinggi perputaran akan semakin memperkecil resiko kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Langkah-langkah Dalam Analisis Sumber Dan Penggunaan Modal Kerja

Sebelum mengemukakan langkah-langkah dalam menganalisis sumber dan penggunaan modal kerja, akan dikemukakan terlebih dahulu yang termasuk kedalam sumber modal kerja dan juga penggunaan modal kerja.

Sumber Modal Kerja

Pada dasarnya, sumber modal kerja terdiri dari dua pokok, yaitu:

a.Bagian yang tetap atau bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan, dan

b.Jumlah modal kerja yang variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan diluar aktivitas yang biasa.

Sumber-sumber modal kerja pada umumnya berasal dari:

1)Hasil operasi perusahaan, adalah jumlah pendapatan yang nampak dalam laporan perhitungan laba rugi ditambah dengan depresiasi dan amortisasi.

2)Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek), dalam menganalisis sumber modal kerja yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan. Dari hasil penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi kas.

3)Penjualan aktiva tidak lancar, perubahan aktiva tidak lancar menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja. Apabila hasil dari penjualan aktiva tetap atau aktiva tidak lancar ini tidak digunakan untuk mengganti aktiva yang bersangkutan, akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya modal kerja yang berlebih-lebihan).

4)Penjualan saham atau obligasi, Perusahaan dapat mengeluarkan obligasi atau bentuk hutang jangka panjang guna memenuhi kebutuhan modal kerjanya penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan Penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) disamping menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

Penggunaan Modal Kerja

Penggunaan modal kerja akan mengakibatkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki oleh perusahaan.

Penggunaan yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

1)Pembayaran biaya atau ongkos-ongkos operasi perusahaan.

2)Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat-surat berharga atau efek, maupun kerugian insidentil lainnya.

3)Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang.

4)Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja.

5)Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang lainnya, serta penarikan atau pembelian kembali saham perusahaan yang beredar, atau adanya penurunan hutang jangka panjang diimbangi dengan berkurangnya aktiva lancar.

6)Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadinya. Dengan kata lain adanya penurunan sektor modal yang diimbangi dengan berkurangnya aktiva lancar atau bertambahnya hutang lancar dalam jumlah yang sama.

Disamping penggunaan aktiva lancar yang mengakibatkan berkurangnya modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu sendiri, yaitu penggunaan modal kerja atau aktiva lancar yang hanya menyebabkan atau mengakibatkan berubahnya bentuk aktiva lancar (modal tidak berubah), misalnya :

- Pembelian efek secara tunai.

- Pembelian barang dagangan atau bahan-bahan lainnya secara tunai.

- Perubahan suatu bentuk piutang kebentuk piutang lainnya.

Langkah-langkah Analisis Sumber dan Penggunaan Modal Kerja

Laporan tentang perubahan modal kerja akan memberikan gambaran tentang bagaimana manajemen mengelola perputaran atau sirkulasi modalnya. Laporan ini akan dapat memberikan jawaban atas berbagai pertanyaan yang mungkin timbul baik dari pihak manajemen, para pemegang saham, kreditur, maupun pihak-pihak lainnya.

Adapun langkah-langkah dalam penyusunan laporan sumber dan penggunaan modal kerja menurut Bambang Riyanto (1995:355) adalah sebagai berikut :

1)Menyusun laporan perubahan modal kerja, laporan ini menggambarkan perubahan dari masing-masing unsur modal kerja antara dua titik waktu. Dengan laporan tersebut dapat diketahui adanya kenaikan atau penurunan modal kerja dan besarnya perubahan modal kerja.

2)Mengelompokan perubahan-perubahan dari unsur-unsur non current accaounts antara dua titik waktu tersebut kedalam golongan yang mempunyai efek memperbesar modal kerja dan golongan yang mempunyai efek memperkecil modal kerja.

3)Mengelompokan unsur-unsur dalam laporan laba ditahan kedalam golongan yang perubahannya mempunyai efek memperbesar modal kerja dan golongan yang mempunyai efek memperkecil modal kerja.

4)Berdasarkan informasi diatas dapatlah disusun laporan sumber-sumber dan penggunaan modal kerja.

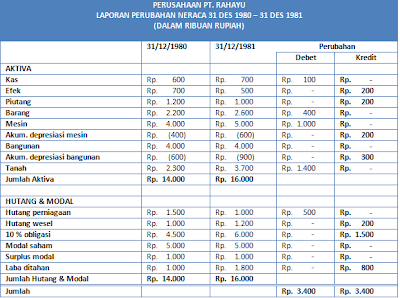

Contoh laporan sumber-sumber dan penggunaan dana

Selama tahun 1981, Perusahaan PT. Rahayu mendapatkan keuntungan netto sesudah pajak sebesar Rp. 1.500.000 dan dibayarkan sebagai cash deviden sebesar Rp. 700.000

PERUSAHAAN PT. RAHAYU

LAPORAN SUMBER-SUMBER DAN PENGGUNAAN DANA

31 DESEMBER 1980 – 31 DESEMBER 1981

(DALAM RIBUAN RUPIAH)

Dari laporan penggunaan dana tersebut diatas, nampak bahwa penggunaan dana yang menonjol adalah untuk penambahan mesin, penambahan tanah dan pembayaran cash deviden.

- Bertambahnya mesin, berarti perusahaan telah mengadakan perluasan usahanya.

- Bertambahnya mesin, berarti perusahaan telah mengadakan perluasan usaha

- Pembelian tanah, berarti persiapan ekspansi lebih lanjut

Bagaimana penambahan mesin dan tanah itu dibelanjai ?

Kita harus meneliti sektor sumber-sumber dananya. Sumber-sumber dana yang menonjol adalah dana yang berasal dari keuntungan neto dan depresiasi (internal sources) dan hutang jangka panjang (obligasi).

- Dari keuntungan neto dibayarkan sebagai cash deviden sebesar Rp. 700.000 (47%) dan masih ada sisa keuntungan neto sebesar Rp. 800.000 (Rp. 1.500.000 – Rp. 700.000). Sisa keuntungan tersebut merupakan modal sendiri. Dana yang paling tepat untuk membiayai pembelian tanah tetapi ternyata dananya tidak cukup karena tambahan tanah meliputi jumlah Rp. 1.400.000. Dengan demikian kekurangannya sebesar Rp. 600.000 dibelanjai dengan hutang jangka panjang

- Hutang jangka panjang sebagian digunakan untuk menutup kekurangan dana untuk membeli tanah dan sisa hutang jangka panjang yang tersedia untuk pembelian mesin (1.500.000 – Rp. 600.000), tinggal sisanya sebesar Rp. 900.000

- Tambahan mesin meliputi Rp. 1.000.000 dan dapat dibelanjai dengan hutang jangka panjang dan depresiasi

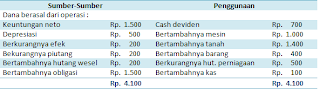

Dari analisa sumber-sumber dan penggunaan dana PT. Rahayu dapat disimpulkan bahwa perusahaan menggunakan dananya dalam tahun 1981 sebagian besar untuk ekspansi dalam bentuk pembelian mesin dan tanah.

- Pembelian mesin dibelanjai terutama dengan hutang jangka panjang dan depresiasi. Kebijaksanaan tersebut dapat dibenarkan ditinjau dari sudut likuiditas.

- Pembelian tanah dibelanjai sebagian dengan modal sendiri dan sebagian dari hutang jangka panjang. Kebijaksanaan pembiayaan tanah dengan hutang tidak dibenarkan ditinjau dari sudut likuiditas

a. Pengertian ananlisa sumber-sumber dan penggunaan dana (analisa aliran dana)

Analisa sumber-sumber dan penggunaan dana (analisa aliran dana) adalah alat analisa finansiil yang sangat penting bagi financial manager disamping alat-alat finasiil lainnya.

b. Tujuan analisa sumber-sumber dan penggunaan dana

Untuk mengetahui bagaiman dana digunakan dan bagaimana kebutuhan dana tersebut dibelanjai. Dengan kata lain, analisa aliran dana akan dapat diketahui dari mana datangnya dana dan untuk apa dana itu digunakan.

c. Pengertian laporan sumber-sumber dan penggunaan dana

Laporan sumber-sumber dan penggunaan dana adalah suatu laporan yang menggambarkan dari mana datangnya dan untuk apa dana itu digunakan.

d. Manfaat laporan sumber-sumber dan penggunaan dana bagi bank

Laporan ini sangat penting bagi bank dalam menilai permintaan kredit yang diajukan kepadanya. Dengan menganalisa laporan itu maka dapat diketahui bagaimana peruahaaan itu menggunakan dana yang dimilikinya.

e. Langkah-langkah dalam menganalisa sumber-sumber dan penggunaan dana

1) Penyusunan laporan perubahan neraca (statement of balance sheets changes)

Laporan ini menggambarkan perubahan dari masing-masing elemen neraca antara kedua titik waktu itu dan setiap perubahan elemen tersebut mencerminkan adanya sumber atau penggunaan dana.

2) Laporan sumber-sumber dan penggunaan dana

Laporan ini berasal dari gabungan antara laporan perubahan neraca dan laporan laba ditahan. Pengertian dana yang digunakan dalam analisa sumber-sumber dan penggunaan dana disebut kas (arti sempit) atau modal kerja (arti luas).